.png)

José Bogas, CEO da Endesa, e Marco Palermo, Diretor Geral Económico-Financeiro.

Destinará 52% do investimento do novo plano estratégico, 5.500 milhões, à rede de distribuição.

Aumenta em 20% a proposta de distribuição de dividendo face a 2024, para 1,58 euros por ação.

· A atualização do plano estratégico para o período 2026-2028, apresentada hoje pela empresa, eleva em 10% o volume de investimento face ao plano anterior: 10.600 milhões, a partir de 9.600 milhões — que já representavam um recorde histórico da Endesa desde que, em 2014, passou a operar no perímetro atual da Península Ibérica.

· A Endesa encontra-se excecionalmente bem posicionada para liderar a transição energética e aproveitar as amplas oportunidades decorrentes da eletrificação da economia, que permitirão que a procura elétrica cresça para 315 TWh em 2030 - e até 520 TWh em 2040- a partir dos 269 TWh previstos para o final de 2025.

· Mais de metade dos recursos do novo plano trienal, 5.500 milhões (mais 40% do que no plano anterior), serão destinados ao reforço da rede elétrica, desde que seja aprovado o Real Decreto que permitirá investir acima do atual limite regulatório e que seja reconhecido 100% do investimento realizado. Este forte esforço financeiro abrirá a porta a um maior número de ligações de novos clientes num contexto de saturação generalizada desta infraestrutura em toda a Espanha e, especificamente, nas zonas de distribuição da Endesa: 88% e 94%, respetivamente.

· O investimento em energias renováveis ascenderá a 3.000 milhões, 28% do total, e será guiado por critérios seletivos, com foco na energia eólica e em infraestruturas de armazenamento, que totalizarão conjuntamente 1.500 MW dos 1.900 MW previstos para adicionar à capacidade renovável instalada até ao final de 2028.

· A Endesa desenvolveu uma plataforma que integra até 3.000 MW de projetos renováveis híbridos na Península Ibérica, com terrenos e capacidade de ligação à rede disponíveis, aptos para a celebração de contratos de fornecimento a longo prazo (PPA), nomeadamente com centros de dados.

· A atividade de comercialização de eletricidade e gás absorverá outros 900 milhões. O reforço do atendimento presencial, as alianças — como a recentemente estabelecida com a MasOrange para ofertas cruzadas — e a obtenção de eficiências para manter a competitividade num mercado altamente desafiante serão os eixos centrais desta área.

· A empresa reiterou ao mercado a necessidade de adaptar o calendário de encerramento das centrais nucleares, acordado em 2019, à evolução real do plano energético espanhol (PNIEC), de forma a reforçar a segurança de abastecimento perante o significativo atraso no cumprimento dos objetivos de capacidade eólica e de armazenamento previstos para 2030. A energia nuclear continua a ser mais competitiva e eficiente do que qualquer alternativa. Em condições de igualdade fiscal, o custo de substituir o perfil nuclear por um mix de solar, baterias e centrais a gás seria o dobro do custo da energia nuclear. Por este motivo, enquanto não se verificarem as condições estabelecidas no PNIEC, deverá ser prorrogado o seu funcionamento, de modo a continuar a garantir a firmeza do sistema e a reduzir os custos e as emissões do sistema elétrico.

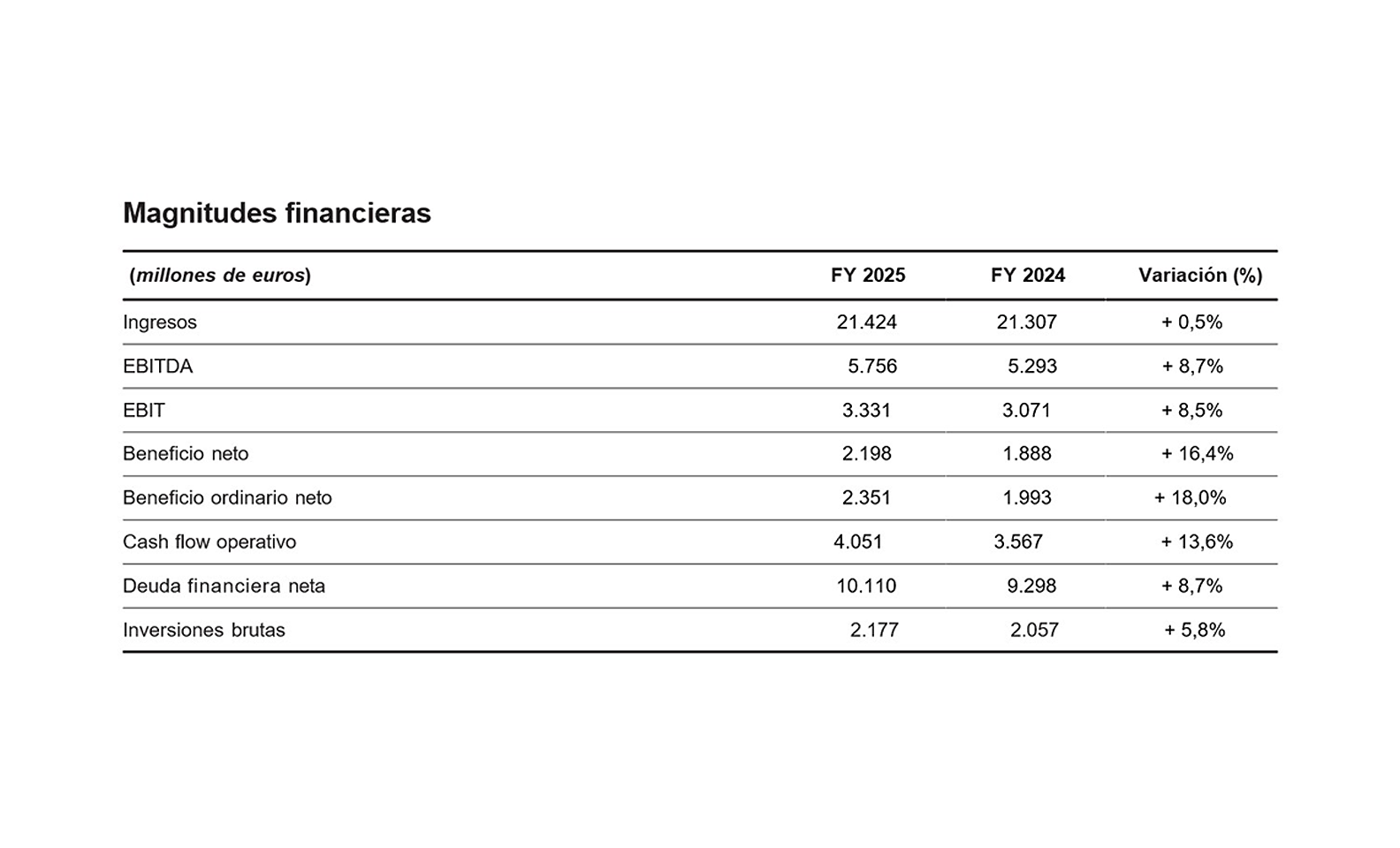

· Relativamente aos resultados de 2025, a empresa superou o limite superior das previsões comunicadas ao mercado: um EBITDA de 5.756 milhões, mais 9%, e um lucro líquido ordinário de 2.351 milhões, mais 18%.

· Graças a este desempenho, a Endesa proporá na próxima assembleia geral de acionistas um aumento de 20% no dividendo previsto, para 1,58 euros por ação — valor que supera igualmente em 20% o pago no exercício anterior.

· Este sólido desempenho financeiro registou-se num ano marcado pela confirmação do crescimento da procura elétrica ajustada em 2% na Península Ibérica; e por preços do mercado grossista ibérico muito competitivos à escala europeia, de 65 euros/MWh, embora acrescidos de 16 euros/MWh devido ao sobrecusto dos serviços complementares, 5 euros/MWh acima do ano anterior, consequência da denominada operação reforçada ativada pelo operador do sistema após o apagão de 28 de abril.

· O exercício consolidou ainda a estratégia de utilização eficiente do capital, reforçando a base de ativos e as capacidades comerciais através da conclusão de quatro operações corporativas — três de aquisição de ativos hídricos, eólicos e de uma carteira de comercialização a retalho, e uma de venda de uma participação em ativos fotovoltaicos.

· A Endesa reforça a sustentabilidade da sua posição financeira graças à geração de um fluxo de caixa livre de 4.100 milhões, mais 500 milhões do que em 2024, permitindo cobrir uma parte significativa dos investimentos (3.000 milhões segundo critério de caixa), o pagamento de dividendos (1.500 milhões) e a primeira fase do programa de recompra de ações (525 milhões), mantendo um ratio de alavancagem de 1,8 vezes, igual à do ano anterior.

A Endesa comunicou hoje ao mercado o seu maior plano de investimento dos últimos doze anos, desde que, em 2014, passou a operar no perímetro da Península Ibérica: 10.600 milhões de euros, um aumento de 10% face ao plano anterior 2024-2026 (que ascendia a 9.600 milhões). Em simultâneo, apresentou resultados financeiros excecionais do ano de 2025, que superaram o limite superior das previsões tanto em resultado bruto (EBITDA), de 5.756 milhões, mais 9%, como em resultado líquido ordinário, que cresce 18%, até 2.351 milhões.

Fruto deste sólido desempenho no exercício anterior, a empresa proporá elevar em 20% sobre o previsto (1,3 euros) o dividendo a distribuir aos seus acionistas, para 1,58 euros por ação. Um valor que é também 20% superior ao dividendo distribuído no ano anterior e representa uma rendibilidade por dividendo superior a 5% no exercício. A Endesa proporcionou assim, tomando como referência o preço da ação de 20 de novembro de 2014, quando se registou a última oferta pública de ações da empresa a 13,5 euros, um retorno total aos seus investidores de 361%. Isto representa mais do que duplicar o rendimento médio do conjunto do IBEX 35 (159%) no mesmo período.

Um plano para captar todo o valor da transição energética

No que respeita à atualização do plano estratégico para o período 2026-2028, a Endesa demonstra estar excecionalmente posicionada para liderar a transição energética e aproveitar as amplas oportunidades decorrentes da necessária eletrificação da economia (transportes, indústria e edifícios), bem como da atração de novos consumos provenientes da indústria e dos centros de dados (que absorverão cerca de 5% da procura total em 2030, cerca de 15 TWh). Esta eletrificação permitirá ser mais competitivos e reduzir a dependência energética do exterior, enquanto, se reduzem as emissões.

Do ponto de vista financeiro, o plano estima que cerca de 85% do EBITDA que será obtido nos próximos três anos (cerca de 18.000 milhões de euros) seja regulado ou contratado, já que deriva de negócios regulados ou atividades já comprometidas. Isto proporciona ao mercado uma sólida visibilidade sobre o retorno dos ativos e dos investimentos da empresa. Prevê-se igualmente um crescimento médio anual dos resultados de 4%, sustentado pelo crescimento em todas as áreas de negócio graças ao aumento do investimento, ao impulso à produtividade e à eficiência.

As principais variáveis financeiras para 2028 são: alcançar um crescimento médio anual de 4% no resultado bruto de exploração e situá-lo entre 6.200 e 6.500 milhões; um lucro líquido ordinário entre 2.500 e 2.600 milhões, que aumentaria também uma média de 4% anual; e situar a dívida líquida num intervalo entre 14.000 e 15.000 milhões, o que representaria um rácio de alavancagem de 2,3 vezes, face às 1,8 vezes no final do ano anterior.

Oitenta por cento do investimento total de 10.600 milhões será destinado aos dois grandes pilares da transição energética: redes de distribuição e energias renováveis, que absorvem 8.500 milhões, mais 10% do que no plano anterior. A distribuição dos recursos entre ambos os negócios altera-se, no entanto, de forma relevante, já que aumenta em 40% o volume destinado à rede, enquanto se reduz em 20% o dedicado às renováveis (devido a uma abordagem mais seletiva deste tipo de investimentos e ao reagendamento de determinados projetos para datas posteriores ao horizonte deste plano).

- Redes de distribuição:

Mais de metade dos recursos, 5.500 milhões (os 40% adicionais já referidos), serão destinados ao reforço da rede elétrica. Um cenário que fica dependente da aprovação do anunciado Real Decreto que permita elevar os investimentos acima dos limites atuais e que garanta o reconhecimento de 100% dos investimentos realizados. Com isto, pretende‑se abrir a porta a mais ligações de novos clientes num contexto de saturação generalizada desta infraestrutura em toda a Espanha e nas zonas de distribuição da Endesa: 88% e 94%, respetivamente.

De facto, em 2025 a empresa apenas conseguiu autorizar 18% do total de pedidos de ligação à sua rede de distribuição, num total de 26.000 MW em solicitações (um nível que duplica o pico de procura da rede de distribuição da Endesa, evidenciando a relevante procura latente existente). A saturação da rede tornou‑se uma barreira significativa ao crescimento económico, à eletrificação da indústria e ao cumprimento dos objetivos de descarbonização.

Impulsionar o investimento em redes é, portanto, crítico para que a Espanha não deixe escapar esta oportunidade estratégica de promover o seu crescimento económico sustentável. A empresa entende que o Governo está plenamente consciente das severas restrições existentes e confia que o futuro Real Decreto, ao aumentar os limites de investimento, criará espaço para acelerar o reforço da rede.

Importa igualmente destacar que 80% dos investimentos previstos na rede passarão a integrar a base de ativos regulados (RAB), que aumentará assim 13%, dos 11.500 milhões no final de 2025 para 13.000 milhões estimados no final de 2028.

- Renováveis:

Os investimentos em renováveis totalizarão outros 3.000 milhões, 28% do total, e serão orientados por critérios seletivos, com foco na energia eólica e em infraestruturas de armazenamento, que somarão conjuntamente 1.500 MW dos 1.900 MW que se prevê adicionar à capacidade de geração renovável até ao final de 2028.

A produção renovável no final do período ascenderá assim a 25,2 TWh, face aos 17,7 TWh registados no final de 2025, graças ao aumento da capacidade instalada para 13.200 MW — eólicos, hídricos, solares e de armazenamento. Globalmente, a estratégia visa melhorar a rentabilidade do mix de geração, reequilibrando‑o a favor da eólica, com melhor perfil do que a solar, e do armazenamento, enquanto se melhora a produtividade dos ativos hidroelétricos.

Paralelamente, a Endesa estruturou uma plataforma composta por até 3.000 MW de projetos híbridos renováveis na Península Ibérica, disponíveis para celebrar contratos de fornecimento a longo prazo (PPA), nomeadamente com centros de dados, com ligações à rede para os seus operadores e com terrenos disponíveis para acelerar a sua instalação.

Destaca‑se, de forma particular, o avanço de alguns projetos como o de transição justa de Pego (Portugal), cuja construção está prevista para começar em 2027. Incorporará 600 MW de nova capacidade híbrida renovável (eólica, solar e baterias), com um investimento estimado de 600 milhões de euros. A sua configuração híbrida permite um perfil energético próximo da carga base, tornando‑o especialmente adequado para clientes de grande escala, como centros de dados.

- Comercialização:

O negócio de comercialização de eletricidade e gás absorverá outros 900 milhões. O reforço do atendimento presencial, as alianças — como a celebrada com a MasOrange para ofertas cruzadas (plenamente operacional desde o início de fevereiro) — e a obtenção de eficiências para manter a competitividade num mercado altamente desafiante serão os eixos centrais desta atividade.

A Endesa espera que a aposta no atendimento presencial, juntamente com a recente aprovação da regulamentação que restringe chamadas de spam e a contratação telefónica, reduza a fraude nesta atividade e contribua para melhorar a taxa de mudança de clientes entre comercializadoras no médio prazo. Desde a conclusão efetiva da compra da Energía Colectiva à MasOrange em 9 de fevereiro de 2026, a empresa acrescentou cerca de 400.000 clientes elétricos e prevê atingir, graças a isso, os 6,7 milhões de clientes no mercado livre no final de 2028.

- Papel da energia nuclear:

A empresa reiterou ao mercado a necessidade de adaptar o plano de encerramento das centrais nucleares acordado em 2019 à evolução real do PNIEC, de modo a reforçar a segurança de abastecimento perante o atraso significativo no cumprimento dos objetivos de potência eólica e de armazenamento com vista a 2030. A energia nuclear revela‑se a mais competitiva e eficiente relativamente a qualquer alternativa. Em condições fiscais equivalentes às de outras tecnologias, o custo de substituir o perfil da energia nuclear por um mix de solar, baterias e centrais a gás seria o dobro do custo da energia nuclear. Por isso, a Endesa defende a extensão da operação das centrais, em função do cumprimento das hipóteses previstas no PNIEC, relativamente às datas de encerramento estabelecidas, a fim de continuar a assegurar a firmeza do sistema e reduzir os custos e as emissões do sistema elétrico.

Neste sentido foi apresentado o pedido de prorrogação da operação dos dois reatores da central de Almaraz até 2030, solicitado ao Ministério da Transição Ecológica em novembro passado.

- Visão para 2030 inercial:

A Endesa apresentou também um avanço de algumas métricas chave para o final da década, especificamente as mais diretamente associadas à transição energética (renováveis e redes), que permitem visualizar a capacidade da empresa de captar as oportunidades de crescimento deste processo. Em concreto, confia em alcançar uma potência renovável instalada entre 14.000 e 15.000 MW, considerando os ativos que estarão já em construção em 2028, bem como nova capacidade destinada a cobrir o referido aumento da procura elétrica. Além disso, espera situar a base de ativos regulados da rede de distribuição em 15.000 milhões de euros, fruto do esforço continuado de investimento para além do final do plano 2026-2028; e estima que se mantenha o crescimento anual médio de 5% do lucro por ação, de 2,3 euros em 2025 até um intervalo entre 2,8 e 3 euros.

Adicionalmente, a empresa dispõe de uma flexibilidade adicional de cerca de 5.000 milhões de euros que poderiam ser mobilizados sem comprometer a disciplina financeira (a ratio de alavancagem da dívida líquida face ao EBITDA, caso fosse utilizado esse montante total, situar-se‑ia em 3 vezes, igualando a média das empresas comparáveis). Estes recursos poderiam ser utilizados para maximizar o aproveitamento das localizações de projetos híbridos, de modo a captar o crescimento previsto da procura; em crescimento através de aquisições seletivas alinhadas com a estratégia de longo prazo e estritos critérios de criação de valor; e em acelerar o desenvolvimento de soluções de armazenamento, respondendo à crescente necessidade de tecnologias que proporcionem flexibilidade ao sistema.

Todas estas oportunidades resultarão num maior crescimento dos lucros, contribuindo para uma melhoria da remuneração ao acionista.

- Sustentabilidade e redução de emissões:

A trajetória de redução de emissões mantém-se, tal como anunciado em planos estratégicos anteriores, tendo sido alcançada uma diminuição de 65% nas emissões absolutas (alcance 1, 2 e 3) no final de 2025, do 65% desde 2017, para 25 milhões de toneladas de CO₂ (das quais 7 milhões correspondem ao negócio extrapeninsular, regulado e, por isso, não é gerido pela empresa). Para 2030 mantém‑se a trajetória de redução compatível com o cenário internacional de contenção do aumento da temperatura global em não mais de 1,5 ºC. Assim, no final da década, as emissões situar-se‑ão em 19 milhões de toneladas de CO₂, das quais 6 provenientes de sistemas extrapeninsulares. Para 2040 mantém‑se o objetivo de ser uma empresa com emissões zero nas atividades de geração e comercialização. Uma ambição que se combina explicitamente com uma perspetiva de transição justa, de forma a preservar o tecido económico e social das áreas onde a Endesa opera.

Em definitiva, o rumo da Endesa para os três próximos exercícios assentar‑se‑á nestes quatro eixos fundamentais:

1) Crescimento baseado em atividades altamente previsíveis e de baixo risco, com um foco claro em negócios e projetos com visibilidade a longo prazo, fluxos de caixa estáveis e retornos sólidos

2) A eficiência como pilar central da estratégia, permitindo impulsionar o desempenho da empresa e a competitividade.

3) Flexibilidade financeira que proporcione opções sensatas de crescimento e criação de valor, ao mesmo tempo que permita captar oportunidades atrativas e adaptar‑se às mudanças do mercado

4) Tudo isto para convergir num objetivo único e claro: oferecer um crescimento da rentabilidade sólido e atrativo para os nossos acionistas.

Resultados 2025

No que respeita aos resultados de 2025, a empresa superou amplamente o limite superior das previsões comunicadas ao mercado: um resultado bruto de exploração de 5.756 milhões, mais 9%, e um lucro líquido ordinário de 2.351 milhões, mais 18%. Todos os segmentos de negócio, exceto o de geração renovável - devido aos menores volumes e preços da eólica e do solar- aumentaram a sua contribuição para o EBITDA, com especial destaque para a geração convencional graças ao bom desempenho do negócio do gás.

A margem unitária elétrica manteve um comportamento sólido ao longo do ano, apesar do sobrecusto da denominada operação reforçada implementada pelo operador do sistema após o apagão de 28 de abril. Fixou‑se em 52 euros/MWh, face aos 55 euros/MWh de 2024. Tudo isto com vendas no mercado liberalizado de 71 TWh, o mesmo volume do ano anterior. Quanto ao negócio do gás, o volume comercializado manteve‑se igualmente estável (78 TWh, dos quais 16 correspondem ao consumo das centrais de ciclo combinado), mas o margem unitário aumentou para 9 euros/MWh, mais do dobro do registado no ano anterior, graças à estratégia de coberturas e à resiliência do segmento residencial.

Este sólido desempenho financeiro registou‑se num 2025 marcado pela confirmação do crescimento da procura elétrica, mais 2% à escala peninsular; e por preços muito competitivos no mercado grossista ibérico à escala europeia, de 65 euros/MWh, embora o preço final tenha sido acrescido de outros 16 euros/MWh devido ao sobrecusto dos serviços complementares, 5 euros/MWh acima do ano anterior, como consequência da referida operação reforçada. A dinâmica do mercado grossista mostra que a volatilidade intradiária se manteve em níveis muito elevados e se tornou um desafio estrutural, embora o preço médio tenha sido muito semelhante ao de 2024 (63 euros/MWh).

O exercício consolidou igualmente a estratégia de utilização eficiente do capital para reforçar a base de ativos e as capacidades comerciais através da conclusão de quatro operações corporativas: três de aquisição de ativos hidroelétricos (630 MW), eólicos (100 MW) e de comercialização a retalho (Energía Colectiva, comercializadora de eletricidade e gás do grupo MasOrange com quase 400.000 clientes), e outra de venda de ativos fotovoltaicos (49,99% de uma carteira de 446 MW solares em operação à Masdar).

A Endesa investiu 3.200 milhões no ano, mais 55% do que no exercício anterior, destinando 77% desse valor às redes e às renováveis, pilares da transição energética.

A empresa reforçou ainda a sustentabilidade da sua posição financeira graças à geração de um fluxo de caixa livre de 4.100 milhões, mais 500 milhões do que em 2024, o que lhe permite cobrir uma parte significativa dos investimentos (3.000 milhões segundo critério de caixa), bem como o pagamento de dividendos (1.500 milhões) e a primeira fase do programa de recompra de ações (525 milhões), mantendo após tudo isso um rácio de alavancagem de 1,8 vezes, o mesmo nível do ano anterior.

Sobre a Endesa

A Endesa é a empresa líder no setor de eletricidade em Espanha e a segunda em Portugal. É também o segundo operador de gás no mercado espanhol. Tem um negócio integrado de produção, distribuição e comercialização de eletricidade, e oferece serviços de valor acrescentado destinados a eletrificar as utilizações energéticas das famílias, empresas e administrações públicas. A Endesa está comprometida com os ODS das Nações Unidas e com a responsabilidade social corporativa. Neste último âmbito atua também com a Fundación Endesa. A nossa equipa de trabalho totaliza cerca de 9.000 colaboradores. A Endesa faz parte da Enel, o maior grupo de eletricidade da Europa.